💬 はじめに

※この記事は「借金返済を始めるにあたって、これから行動したい方」向けに、現状把握の手順を解説しています。

私の体験をもとにしたストーリー形式の記事はこちら 👉 借金返済を始めたとき、私がやった5つのこと

「借金を返したい。でも、どこから手をつけたらいいか分からない──。」

これは私自身も感じていたことです。

請求書は来るのに、自分がどこにいくら借りていて、月にいくら払っていて、いつ終わるのか?

何ひとつ把握できていませんでした。

目を背けたくなる気持ち、すごくよく分かります。

でも、現実を見ないままでは、何も変わらないし、むしろ悪化していく可能性があるんですよね。

だから今回は、借金返済ロードマップの【STEP1】として、

「まず最初に何をすればいいか?」をシンプルにお伝えします。

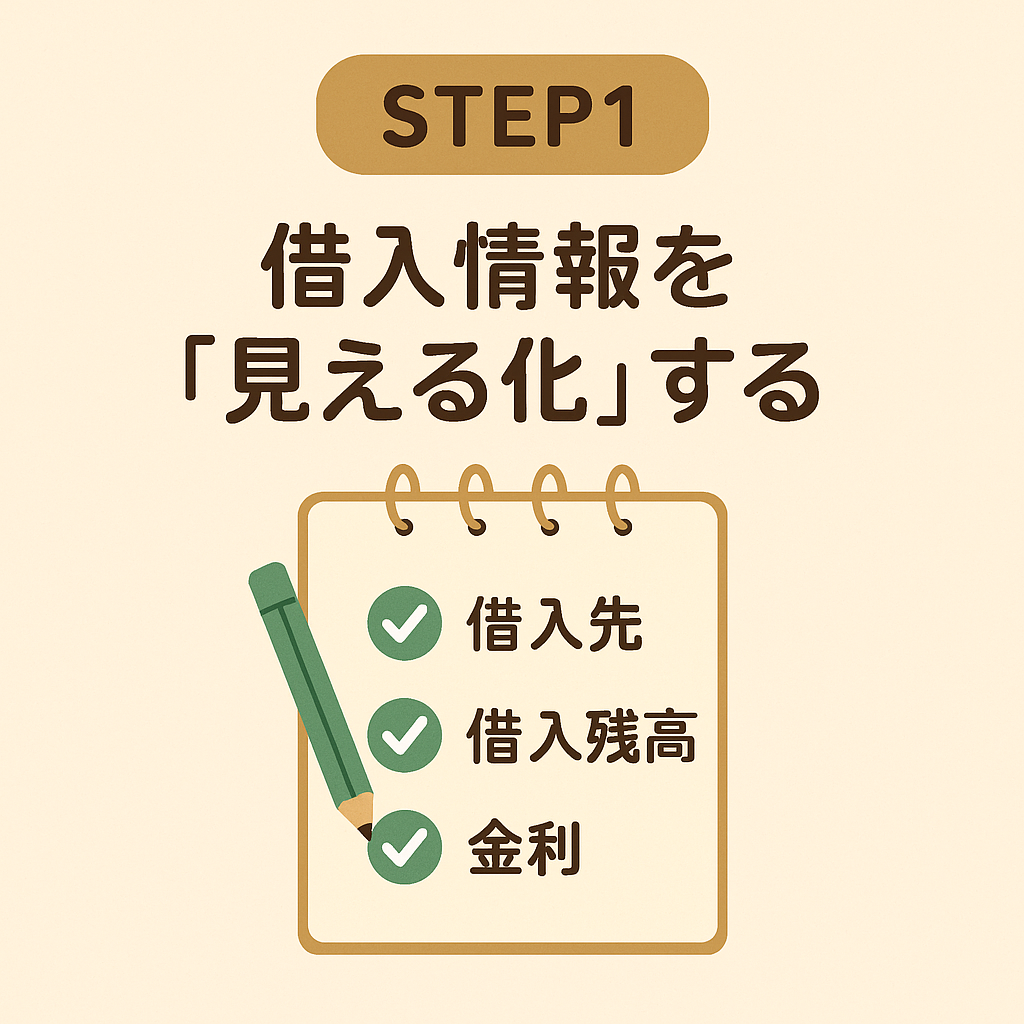

✅ STEP1|借入情報を「見える化」する

最初にやることはシンプル。

借りているものを、すべて書き出すこと。

下記の項目をメモ帳やノート、Excel、家計簿アプリなどにまとめてみてください。

- 借入先(カード会社・ローン会社・奨学金など)

- 借入残高

- 金利(年利)

- 毎月の返済額

- 支払日

- 引き落とし口座

📌 例:楽天カードリボ:残高50万円 / 金利15% / 月15,000円 / 毎月27日引落

三井住友カードローン:残高200万円 / 金利12% / 月30,000円 / 毎月10日引落

奨学金:残高120万円 / 金利1% / 月10,000円 / 毎月28日引落

書いてみると、最初は「ゾッとする」と思います。でも、ここからすべてが始まります。

✅ STEP2|収入と支出を「洗い出す」

次は、自分の家計の流れを整理します。

- 毎月の手取り収入

- 固定費(家賃・水道光熱費・通信費・保険など)

- 変動費(食費・交際費・日用品など)

💡 ポイント:

- 使途不明金が多ければ、レシートを1週間分だけでも集めてみる

- コンビニやサブスクは“気づかぬ出費”の代表格

支出を洗い出すことで、「あといくら返済に回せるか」が明確になります。

これは、返済スピードにも精神的な安心にも直結する部分です。

毎月ギリギリの返済になってしまっている人ほど、

このステップを軽視すると「つい使ってしまって足りなくなる」という失敗につながります。

✅ STEP3|資金管理を“ひと目でわかる形”にする

借金が複数あると、支払日・引き落とし口座・金額がバラバラで、管理がぐちゃぐちゃになります。

そこで私がやったのはこれです:

- 支払日をカレンダーに記入

- 各口座の残高を常に把握

- 可能なものは引き落とし口座や日付を統一

こうすることで、「〇日までに△円が必要」といった資金の流れが明確になり、延滞リスクを減らせます。

延滞利息って、意外とバカになりません。

多くのカードローンでは年率20%近い延滞利息が設定されています。

たった1日でも支払いが遅れれば、通常より高い利息が発生することもあります。

さらに、信用情報にも「延滞履歴」が残る可能性があり、

今後おまとめローンや金利交渉をしたいと思ったときに、審査に影響が出る可能性もゼロではありません。

支払日の把握と資金の準備は、単なる手間ではなく、「信用を守る行動」でもあるのです。

🔖 まとめ|“現状を知る”ことは、返済への第一歩

借金返済に魔法のような近道はありません。

でも、正しい順序で行動するだけで、ゴールは確実に近づきます。

まずは、

- 自分がどこにいくら借りているか

- 毎月いくら使っているか

- どうやって支払っているか

これらを「自分の手で把握する」ことから、スタートしてみてください。

不安でも、手を動かすことで不思議と“落ち着き”や“希望”が生まれてきます。

無理に人に話さなくても大丈夫です。

でも、自分の状況を少しずつでも“整理して知る”ことが、返済への第一歩になります。

コメント